Alexandros Michailidis / SOOC

Alexandros Michailidis / SOOCΓράφει η Γεωργία Καλαντζή

Το στεγαστικό κόστος συνεχίζει να αυξάνεται για τα νοικοκυριά στην ευρωζώνη, συμπεριλαμβανομένης και της Ελλάδος, λόγω των αυξήσεων στις δόσεις αποπληρωμής στεγαστικών δανείων εξαιτίας των υψηλών επιτοκίων, των υψηλών ενοικίων και των αυξημένων λογαριασμών όπως ηλεκτρικό ρεύμα, φυσικό αέριο, νερό κ.λπ.

Ως αποτέλεσμα, το ποσοστό νοικοκυριών στη ζώνη του ευρώ που εκτιμούν ότι θα καθυστερήσουν στην πληρωμή ενοικίων ή λογαριασμών έχει αυξηθεί στο 20% με βάση τα στοιχεία του Ιανουαρίου 2024, από περίπου 15% το 2023.

Επιπλέον, το ποσοστό αυτό έχει διπλασιαστεί, φτάνοντας σχεδόν το 30% για καθυστερήσεις στις πληρωμές στεγαστικών δανείων.

Το μέσο κόστος στέγασης υπολογίζεται ότι έχει αυξηθεί κατά 10,2% από τον Ιούλιο του 2022, ξεκινώντας με τις αυξήσεις των επιτοκίων.

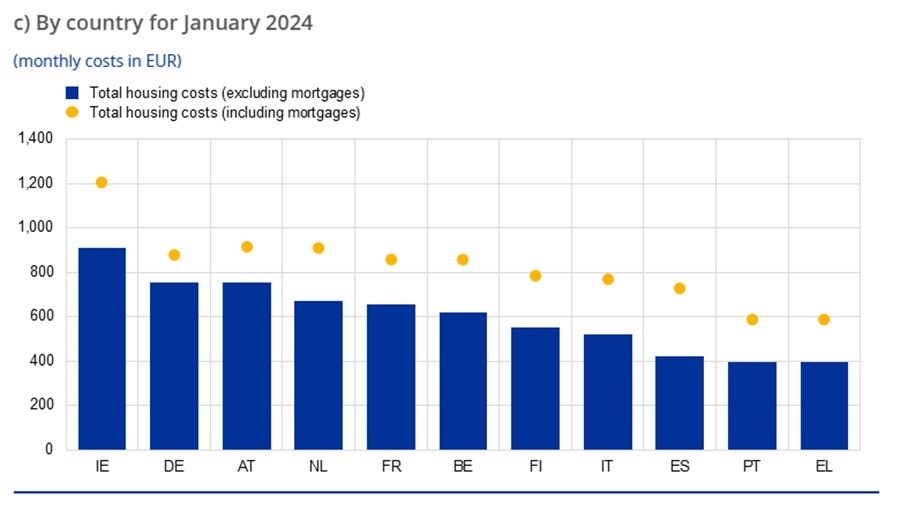

Σύμφωνα με την ΕΚΤ, όσον αφορά το κόστος στέγασης, η Ελλάδα είναι η δεύτερη φθηνότερη στην ΕΕ με έναν «αστερίσκο», αν λοιπόν υπολογίσουμε το εισόδημα -βασικός μισθός- τότε η Ελλάδα είναι η δεύτερη ακριβότερη.

Στην Ελλάδα, το συνολικό στεγαστικό βάρος υπολογίζεται κατά μέσο όρο στα 400 ευρώ μηνιαίως, εάν εξαιρεθούν τα στεγαστικά δάνεια. Με τη συμπερίληψή τους, το μέσο κόστος αυξάνεται στα 600 ευρώ. Αυτά τα ποσά κατατάσσουν την Ελλάδα στην τελευταία θέση της κατάταξης μεταξύ των 11 συγκεκριμένων χωρών της έκθεσης, χωρίς να λαμβάνονται υπόψη τα εισοδήματα.

Εάν λάβουμε υπόψη τα δηλωθέντα εισοδήματα, η κατάταξη υποστηρίζει διαφορετικά δεδομένα, με την Ελλάδα να ανέρχεται στη δεύτερη θέση όσον αφορά τον λόγο στεγαστικού κόστους προς εισόδημα.

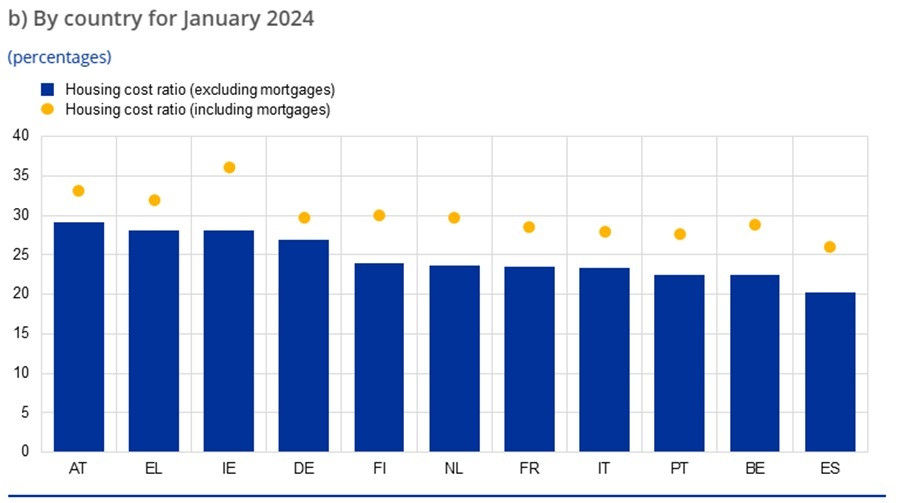

Το αντίστοιχο ποσοστό διαμορφώνεται σύμφωνα με την ΕΚΤ σε 28% χωρίς το κόστος στεγαστικών δανείων και σε 32% με την ενσωμάτωσή τους.

Ουσιαστικά, αυτή η μετρική κατατάσσει την Ελλάδα ως χώρα με υψηλότερο λόγο στεγαστικού κόστους προς εισόδημα, ακόμα και σε σύγκριση με νοικοκυριά σε πλούσιες χώρες, όπως η Γερμανία, η Ολλανδία και η Γαλλία.

ADVERTISING

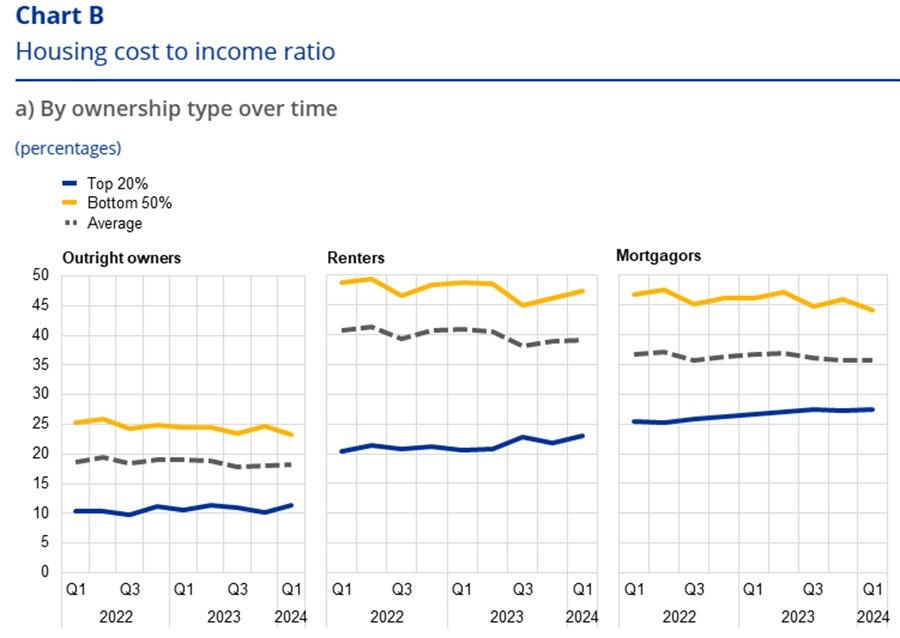

Σύμφωνα με την ΕΚΤ, το κόστος στέγασης απορροφά περίπου το 20% του διαθέσιμου εισοδήματος για τους ιδιοκτήτες, το 40% για τους ενοικιαστές και το 35% για όσους αποπληρώνουν στεγαστικά δάνεια, σε μέσο όρο στις χώρες της ευρωζώνης.

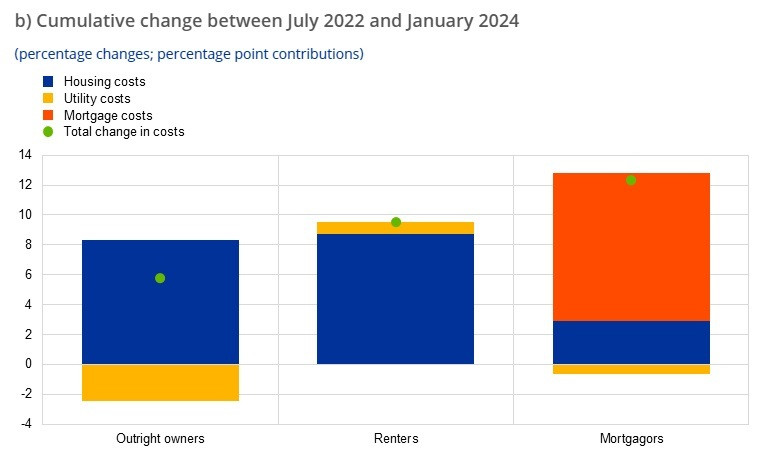

Σύμφωνα με την Έρευνα Προσδοκιών Καταναλωτή της ΕΚΤ, το μέσο κόστος στέγασης αυξήθηκε κατά περίπου 10,2% σε συνολική βάση από τον Ιούλιο του 2022 μέχρι τον Ιανουάριο του 2024. Αυτό αντιστοιχεί σε μια σωρευτική άνοδο του κόστους στέγασης που είναι υψηλότερη από τη σωρευτική άνοδο του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή κατά 5,5% κατά την ίδια περίοδο.

Αναλυτικά διαγράμματα όπως αναφέρει η ΕΚΤ

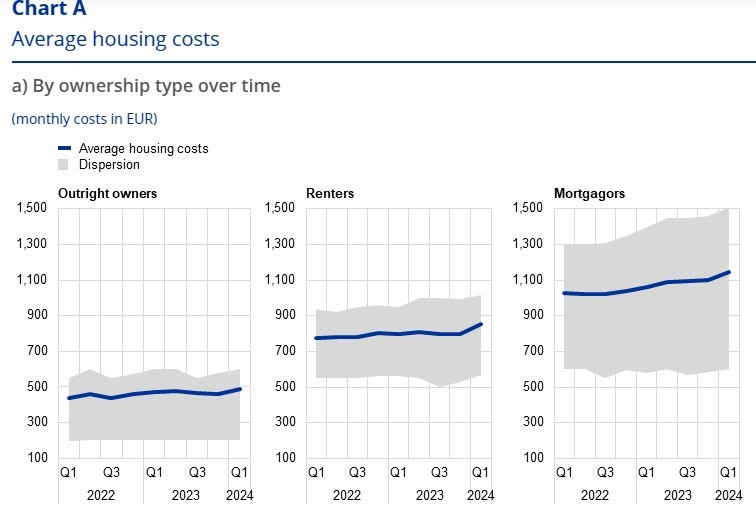

Όπως αναφέρει η ΕΚΤ, το διάγραμμα Α, δείχνει τη δυναμική της συνολικής μηνιαίας επιβάρυνσης που σχετίζεται με τη στέγαση για τους ιδιοκτήτες, τους ενοικιαστές και τους ενυπόθηκους δανειολήπτες.

Τον Ιανουάριο του 2024 τα νοικοκυριά πλήρωναν κατά μέσο όρο 765 ευρώ μηνιαίως για το συνολικό κόστος που σχετίζεται με τη στέγαση, συμπεριλαμβανομένων των υπηρεσιών κοινής ωφέλειας, της συντήρησης του σπιτιού και του κόστους ενοικίου ή υποθήκης.

Κατά την περίοδο από τον Ιούλιο του 2022 - την έναρξη του κύκλου αύξησης των επιτοκίων - έως τον Ιανουάριο του 2024, το μέσο κόστος στέγασης που αναφέρεται στην έρευνα καταναλωτικών προσδοκιών αυξήθηκε σωρευτικά κατά περίπου 10,2%, σε σύγκριση με σωρευτική αύξηση του εναρμονισμένου δείκτη τιμών καταναλωτή (ΕνΔΤΚ) κατά 5,5%.

Επιπλέον, αυξήθηκε η διασπορά στο μηνιαίο κόστος στέγασης για κάθε έναν από τους τύπους ιδιοκτησίας. Ειδικότερα για τους ενυπόθηκους δανειολήπτες, το υψηλότερο κόστος φαίνεται να οφείλεται στο ανώτερο άκρο της κατανομής, με το κόστος για το κατώτερο άκρο να παραμένει σχετικά σταθερό.

Αυτή η μεγαλύτερη διασπορά θα μπορούσε να υποδηλώνει ετερογενείς επιδράσεις μεταξύ των ενυπόθηκων δανειοληπτών, δηλαδή ενώ τα νοικοκυριά με υφιστάμενα στεγαστικά δάνεια σταθερού επιτοκίου δεν έχουν, ακόμη, επηρεαστεί σημαντικά από τη σύσφιξη της νομισματικής πολιτικής της ΕΚΤ και τις διαδοχικές αυξήσεις των επιτοκίων, τα νοικοκυριά που συνάπτουν νέα δάνεια ή ανανεώνουν ή αναχρηματοδοτούν υφιστάμενα στεγαστικά δάνεια αντιμετωπίζουν ήδη αυξημένες πληρωμές επιτοκίων.

Το διάγραμμα Β, δείχνει ότι αυτό ισχύει σε μεγάλο βαθμό για όλες τις κατηγορίες, δηλαδή για τους ιδιοκτήτες, τους ενοικιαστές και τους ενυπόθηκους δανειολήπτες. Οι δαπάνες στέγασης καταλαμβάνουν περίπου το 20% του διαθέσιμου εισοδήματος για τους άμεσους ιδιοκτήτες, το 40% για τους ενοικιαστές και το 35% για τους ενυπόθηκους δανειολήπτες.

Η διαφορά αυτή αντανακλά, αφενός, το γεγονός ότι τα νοικοκυριά με υψηλότερο εισόδημα είναι πιο πιθανό να συνάψουν ενυπόθηκα δάνεια και γενικά να το κάνουν για μεγαλύτερα ποσά, ενώ, αφετέρου, υπήρξε ισχυρότερη αύξηση του εισοδήματος για τα νοικοκυριά με χαμηλότερο εισόδημα, η οποία πιθανώς αποδίδεται εν μέρει στα πρόσφατα στοχευμένα μέτρα εισοδηματικής στήριξης που εφαρμόστηκαν από τις μεγαλύτερες κυβερνήσεις της ζώνης του ευρώ.

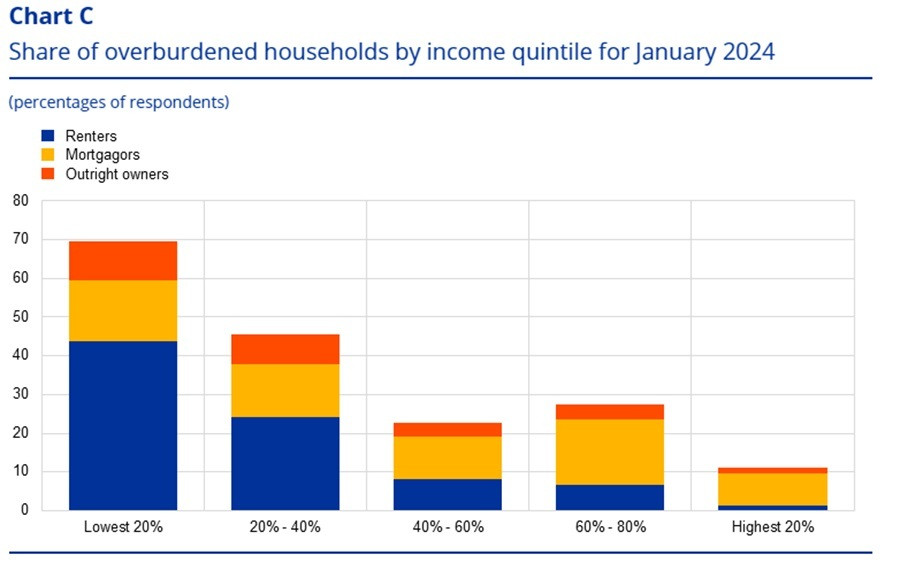

Το Διάγραμμα Γ απεικονίζει τα ποσοστά των υπερχρεωμένων νοικοκυριών για τις έντεκα χώρες της ζώνης του ευρώ που καλύπτονται από την Έρευνα Καταναλωτικών Προσδοκιών, κατανεμημένα ανά πεμπτημόριο εισοδήματος και τύπο ιδιοκτησίας. Τα ποσοστά διαφέρουν δραματικά μεταξύ των εισοδηματικών κατηγοριών.

Στο χαμηλότερο πεμπτημόριο εισοδήματος πάνω από το 60% των νοικοκυριών είναι υπερχρεωμένα, και ιδίως τα νοικοκυριά με ενοίκιο. Αν και το ποσοστό των υπερχρεωμένων νοικοκυριών στα υψηλότερα πεμπτημόρια εισοδήματος είναι σημαντικά χαμηλότερο, εντούτοις περιλαμβάνει περίπου το 45% των νοικοκυριών στο δεύτερο πεμπτημόριο εισοδήματος και πάνω από το 20% εκείνων στο τρίτο πεμπτημόριο.

Τα «επιβαρυμένα» νοικοκυριά με υψηλότερο εισόδημα είναι κυρίως ενυπόθηκοι δανειολήπτες που αντιμετωπίζουν δυσκολίες στην πληρωμή του κόστους του στεγαστικού τους δανείου. Ενδιαφέρον παρουσιάζει το γεγονός ότι το ποσοστό των επιβαρυμένων νοικοκυριών στο τέταρτο πεμπτημόριο εισοδήματος είναι υψηλότερο από ό,τι στο τρίτο πεμπτημόριο εισοδήματος, λόγω των ενυπόθηκων δανειοληπτών.

Αυτό μπορεί να αντικατοπτρίζει το γεγονός ότι, στο περιβάλλον χαμηλών επιτοκίων του παρελθόντος, τα νοικοκυριά αυτά έλαβαν δυσανάλογα μεγαλύτερο χρέος από ενυπόθηκα δάνεια σε σχέση με το εισόδημά τους.

Περισσότερα νοικοκυριά, και ιδίως νοικοκυριά με χαμηλότερο εισόδημα, δήλωσαν τους τελευταίους μήνες ότι αναμένουν να καθυστερήσουν να πληρώσουν το ενοίκιο ή το στεγαστικό τους δάνειο ή/και τις υπηρεσίες κοινής ωφέλειας.

Δεδομένων των σημερινών και μελλοντικών επιπτώσεων τόσο των αυξημένων επιτοκίων όσο και της απώλειας της αγοραστικής δύναμης λόγω του πληθωρισμού, η ικανότητα των νοικοκυριών να ανταποκριθούν στις δαπάνες που σχετίζονται με τη στέγαση και τις πληρωμές των ενυπόθηκων δανείων τους αποτελεί πηγή ανησυχίας, ιδίως για τα νοικοκυριά με χαμηλότερο εισόδημα.

Τα τελευταία χρόνια, περίπου 5-10% των νοικοκυριών με χαμηλό εισόδημα έχουν δηλώσει ότι έχουν καθυστερήσει να πληρώσουν ενοίκιο ή υποθήκη ή/και κοινόχρηστα τους τελευταίους τρεις μήνες.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου