Διαδικτυακή μάχη για τα κίνητρα και την επιρροή - Πόσο μεγάλο είναι το φαινόμενο finfluencers στην Ελλάδα, πώς τροφοδοτείται από τον οικονομικό αναλφαβητισμό στη χώρα και πώς απάντησε η Τράπεζα της Ελλάδας

Takeawaysby Newmoney AIΞέσπασε διαδικτυακός «πόλεμος» σχετικά με Έλληνες influencers που δίνουν οικονομικές συμβουλές

Το φαινόμενο των finfluencers, που προσφέρουν οικονομική καθοδήγηση μέσω social media, έχει αυξηθεί στην Ελλάδα

Η Τράπεζα της Ελλάδας ξεκίνησε εκστρατεία ενημέρωσης για τα κρυπτονομίσματα, τονίζοντας τον υψηλό κίνδυνο

Η έλλειψη χρηματοοικονομικής εκπαίδευσης καθιστά τη γενιά Ζ ευάλωτη στις συμβουλές των influencers

Ρυθμιστικές αρχές στο εξωτερικό έχουν προειδοποιήσει για παραπλανητικές πρακτικές και έχουν επιβάλει πρόστιμα σε finfluencers

Ένας «πόλεμος» ξέσπασε πρόσφατα στο ελληνικό διαδίκτυο. Το τελευταίο βίντεο γνωστού στο διαδικτυακό κοινό οικονομολόγου βάζει στο στόχαστρο τους Έλληνες influencers, που δίνουν συμβουλές για αποταμίευση, επενδυτικά προϊόντα και οικονομική διαχείριση. Στο βίντεο απάντησαν youtubers που θεώρησαν ότι στοχοποιούνται, με αποτέλεσμα να ξεκινήσει μία μεγάλη συζήτηση για το ποιος και πώς δικαιούται να δίνει συμβουλές οικονομικού περιεχομένου στους χρήστες του διαδικτύου.

Η επέλαση των finfluencers

Ονομάζονται finfluencers και πρόκειται για influencers που δίνουν συμβουλές οικονομικής διαχείρισης. Το φαινόμενο έχει πάρει τεράστιες διαστάσεις στο εξωτερικό και φυσικά έχει φτάσει και στην Ελλάδα.

Από το TikTok και το Instagram έως το YouTube, εκατομμύρια χρήστες σε όλο τον κόσμο αντλούν πλέον οικονομικές πληροφορίες όχι από τράπεζες ή συμβούλους, αλλά από influencers με συχνά εντυπωσιακό lifestyle και απλοποιημένα μηνύματα.

Η απήχηση των finfluencers είναι ιδιαίτερα μεγάλη στη γενιά Ζ, η οποία δηλώνει πως εμπιστεύεται τα social media ακόμη και για θέματα επενδύσεων, αποταμίευσης και κρυπτονομισμάτων.

Σε πολλές περιπτώσεις, οι συμβουλές δίνονται χωρίς επιστημονικό υπόβαθρο ή πιστοποίηση, με τη δύναμη της εικόνας και της «εύκολης επιτυχίας» και το αφήγημα του γρήγορου πλουτισμού, μέσω μετοχών, crypto ή πιο ριψοκίνδυνων προϊόντων.

Η ραγδαία εξάπλωση του φαινομένου έχει σημάνει συναγερμό στις ρυθμιστικές αρχές. Η Επιτροπή Κεφαλαιαγοράς των ΗΠΑ, η Αυστραλιανή Επιτροπή Κινητών Αξιών και Επενδύσεων (ASIC) και η Αρχή Χρηματοοικονομικής Συμπεριφοράς στη Μ. Βρετανία έχουν εκδώσει επανειλημμένες προειδοποιήσεις για παραπλανητικές πρακτικές, απόκρυψη χορηγιών και αβάσιμες υποσχέσεις αποδόσεων.

Σε κάποιες περιπτώσεις έχουν επιβληθεί και πρόστιμα για προώθηση επενδυτικών προϊόντων χωρίς τις προβλεπόμενες άδειες.

Στην Αυστραλία, το Σεπτέμβριο ξεκίνησε η δικαστική διαδικασία ενάντια σε τρεις «influencers» που κατηγορούνται ότι προωθούσαν τα εξαιρετικά ριψοκίνδυνα Contracts For Difference (CFDs) στους followers τους.

Το ελληνικό φαινόμενο και η απάντηση της Τράπεζας της Ελλάδας

Στην Ελλάδα το φαινόμενο δεν είναι είναι μεγάλο, αλλά διογκώνεται σταθερά. Μία αναζήτηση εμφανίζει περίπου 5 λογαριασμούς με περιεχόμενο οικονομικών συμβουλών, που ακολουθούνται από εξαψήφιους και πενταψήφιους αριθμούς χρηστών (φυσικά αυτά τα νούμερα μπορεί να είναι ψεύτικα). Υπάρχουν, επίσης, πολλοί λογαριασμοί με λιγότερους ακολούθους.

Η Τράπεζα της Ελλάδας παρενέβη και ξεκίνησε μία εκστρατεία ενημέρωσης -μόνο όμως για τα κρυπτονομίσματα.

Η εκστρατεία έχει τίτλο «Κρυπτονομίσματα: Η καλύτερη επένδυση είναι η ενημέρωση» και περιλαμβάνει ένα σύντομο βίντεο που διακινείται στα social media με βασικό του μήνυμα ότι τα κρυπτονομίσματα αποτελούν επένδυση υψηλού ρίσκου.

Στο βίντεο και στα σχετικά μηνύματα, η ΤτΕ καλεί τους πολίτες να είναι «υποψιασμένοι»: να ελέγχουν ποιος προτείνει την επένδυση, να αποφεύγουν υποσχέσεις για «εύκολο κέρδος», και να αναζητούν πληροφορίες από έγκυρες και αξιόπιστες πηγές. Προειδοποιεί επίσης για τον κίνδυνο εθισμού στο εύκολο κέρδος.

Άγνοια και κοινωνικά δίκτυα

Οι finfluencers βρίσκουν πρόσφορο έδαφος εξαιτίας της ελλιπούς εκπαίδευσης των πολιτών. Στην πρόσφατη «Έκθεση Πληρωμών Καταναλωτών (ECPR) της Ευρώπης 2025», που δημοσίευσε η ευρωπαϊκή εταιρεία διαχείρισης πιστώσεων Intrum, αναδείχθηκε το χαμηλό επίπεδο χρηματοοικονομικής εκπαίδευσης των πολιτών, με τη γενιά Ζ να εμφανίζει ιδιαίτερη ευαλωτότητα.

Σύμφωνα με τα στοιχεία της έρευνας, 1 στους 3 νέους παραδέχεται ότι δεν έχει επαρκείς γνώσεις για τη διαχείριση των προσωπικών του οικονομικών, ενώ σημαντικό ποσοστό δηλώνει ότι έμαθε πώς «να χειρίζεται τα χρήματα» κυρίως μέσα από το διαδίκτυο και τα social media. Η έλλειψη οικονομικής παιδείας συνδέεται άμεσα με την αυξημένη ροπή προς τον δανεισμό και τις λανθασμένες οικονομικές αποφάσεις.

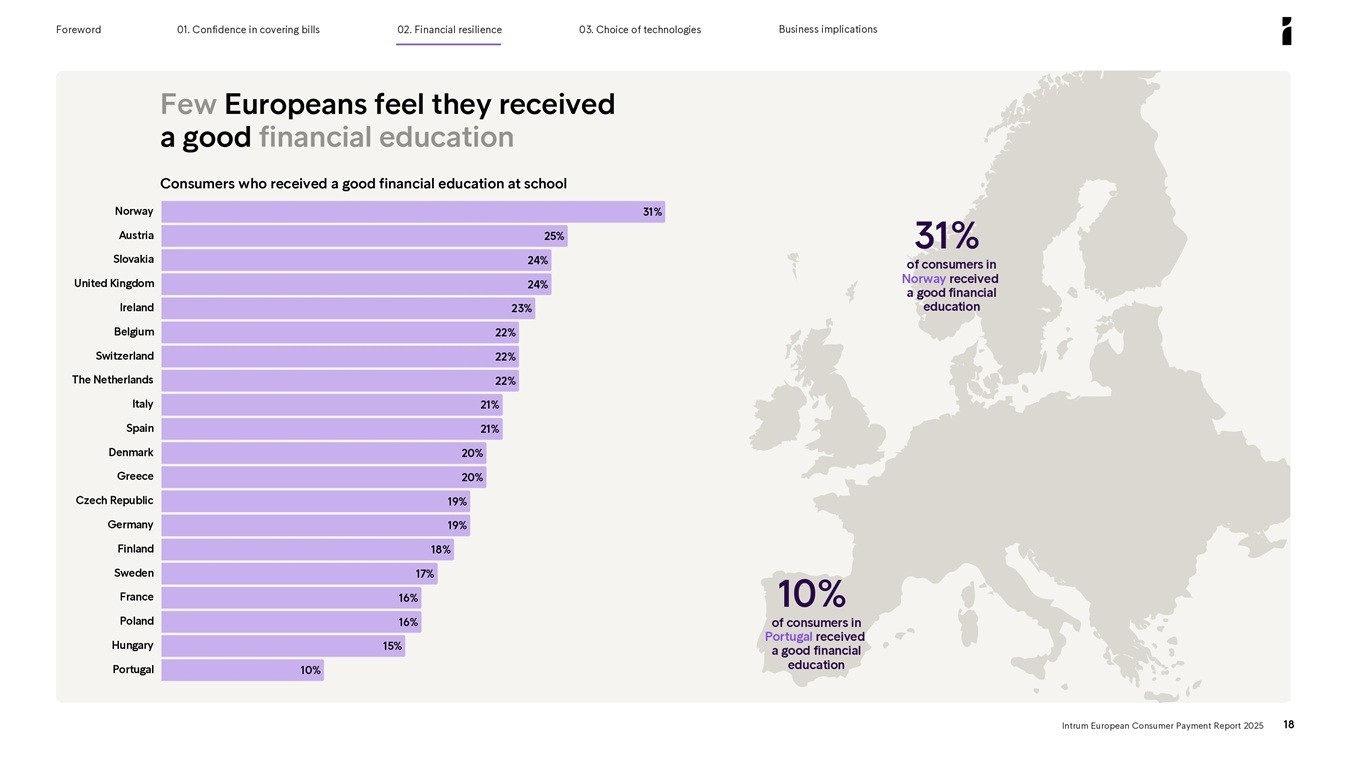

Λίγοι Ευρωπαίοι θεωρούν ότι έχουν λάβει καλή οικονομική εκπαίδευση. To ποσοστό στην Ελλάδα βρίσκεται στο 20%, πηγή: European Consumer Payment Report 2025, Intrum

Λίγοι Ευρωπαίοι θεωρούν ότι έχουν λάβει καλή οικονομική εκπαίδευση. To ποσοστό στην Ελλάδα βρίσκεται στο 20%, πηγή: European Consumer Payment Report 2025, IntrumΣτο κενό που αφήνει η απουσία συστηματικής χρηματοοικονομικής εκπαίδευσης, έρχονται να «εισβάλουν» οι influencers, οι οποίοι για εκατομμύρια νέους αποτελούν βασική πηγή πληροφόρησης για κατανάλωση, επενδύσεις και τρόπο ζωής.

Η έρευνα της Intrum δείχνει ότι η γενιά Ζ επηρεάζεται σε μεγάλο βαθμό από ό,τι βλέπει στα social media, γεγονός που εντείνει τόσο την καταναλωτική πίεση όσο και τη διάθεση ανάληψης ρίσκου.

Διαβάστε ακόμη

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου