Γιάννης Κέυνς

Ένα από τα μεγαλύτερα «ανοίγματα» ανάμεσα στα επιτόκια καταθέσεων και χορηγήσεων στην ευρωζώνη έχουν οι συστημικές ελληνικές τράπεζες.

Το newsletter του iEidiseis καθημερινά στο inbox σου. Κάνε εγγραφή εδώ.

Η Εθνική, η Πειραιώς, η Alpha Bank και η Eurobank, από τη μια πλευρά συγκεντρώνουν κεφάλαια με καταθέσεις πληρώνοντας ένα από τα χαμηλότερα επιτόκια στην ευρωζώνη, ενώ από την άλλη χορηγούν από τα ακριβότερα δάνεια στην ευρωζώνη, με υψηλά επιτόκια.

Η τακτική αυτή εφαρμόζεται συστηματικά και διαχρονικά στην Ελλάδα με πανομοιότυπο τρόπο και από τις τέσσερις συστημικές τράπεζες, αφού είναι πολύ αποδοτικότερο να εκμεταλλεύονται το «άνοιγμα» ή «ψαλίδα» των επιτοκίων, από το να ανταγωνίζονται μεταξύ τους για να προσελκύσουν καταθέσεις ή να δώσουν δάνεια με ανταγωνιστικό επιτόκιο.

Η πρακτική αυτή έφτασε στο αποκορύφωμά της το διάστημα 2022 – 2024, που η Ευρωπαϊκή Κεντρική Τράπεζα ανέβασε τα επιτόκιά της από το μηδέν στο 4%, αλλά οι ελληνικές συστημικές τράπεζες δεν ανέβασαν ανάλογα τα επιτόκια καταθέσεων, ενώ αντίθετα έσπευσαν να αυξήσουν τα επιτόκια των δανείων.

Κράτησαν κοντά στο μηδέν (0,01%) τα επιτόκια για τις καταθέσεις overnight, που είναι και η συντριπτική πλειοψηφία των καταθέσεων και δεν πέρασαν ούτε τη μισή αύξηση στις καταθέσεις προθεσμίας, οι οποίες στην Ελλάδα ανταμείβονται με ένα από τα χαμηλότερα επιτόκια στην ευρωζώνη.

►Οι τράπεζες μοιράζουν γενναιόδωρα μερίσματα ύψους 2,8 δισ. για το 2025 – Και φεύγουν για το εξωτερικό

Σύμφωνα με την Επιτροπή Ανταγωνισμού μόνο περίπου το 10% των αυξήσεων επιτοκίων της ΕΚΤ μετακυλίστηκε στους καταθέτες στην Ελλάδα, όταν ο μέσος όρος της ευρωζώνης ήταν περίπου 20%. Δηλαδή περίπου το μισό.

Με άλλα λόγια, οι ελληνικές τράπεζες κράτησαν για τον εαυτό τους τα 9/10 της ανόδου του κόστους χρήματος, μετατρέποντάς τα σε υπερέσοδα από τόκους. Το αποτέλεσμα είναι ένα από τα χαμηλότερα πραγματικά επιτόκια αποταμίευσης στην Ευρώπη, σε μία περίοδο που ο πληθωρισμός έχει ήδη ροκανίσει την αγοραστική δύναμη των αποταμιεύσεων.

Η κατάσταση όχι μόνο δεν έχει αλλάξει ουσιαστικά μέχρι σήμερα, αλλά επιδεινώνεται. Τον περασμένο Ιανουάριο η «ψαλίδα» των επιτοκίων μεγάλωσε. Τα στοιχεία της Τράπεζας της Ελλάδος για τον Ιανουάριο 2026 δείχνουν ότι η ψαλίδα μεταξύ επιτοκίων νέων καταθέσεων και νέων δανείων άνοιξε ξανά στις 4,35 ποσοστιαίες μονάδες, από 3,93 τον Δεκέμβριο 2025, παρά τη φάση μείωσης των βασικών επιτοκίων από την ΕΚΤ.

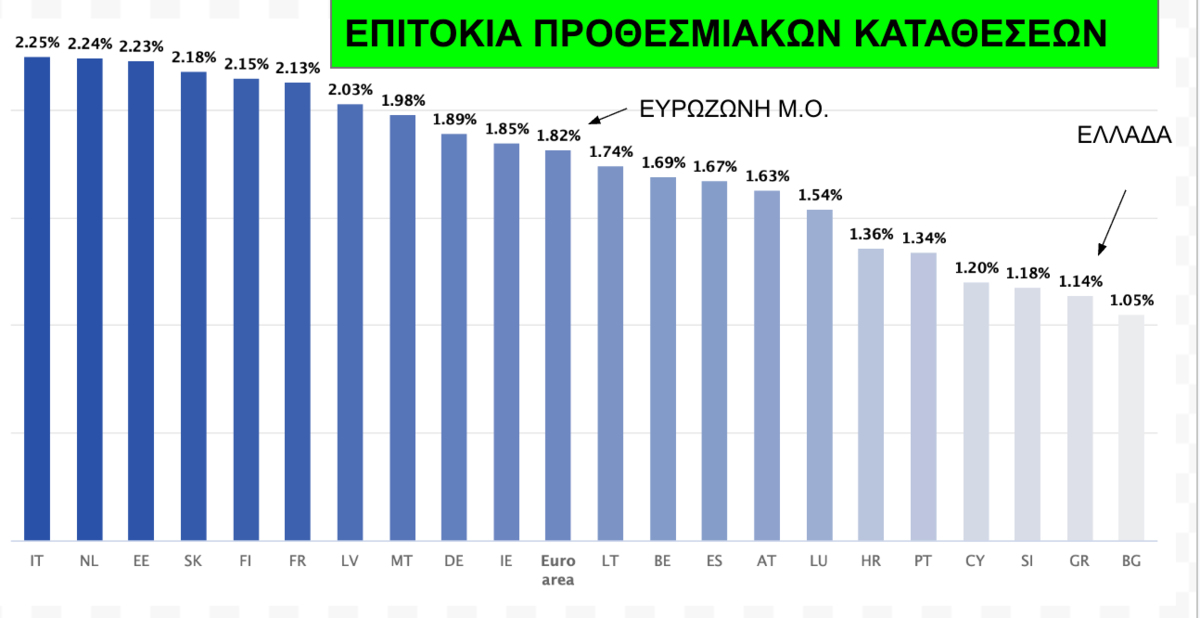

Τον ίδιο μήνα, οι καταθέσεις προθεσμίας είχαν επιτόκιο 1,14% στην Ελλάδα, το δεύτερο χαμηλότερο στην ευρωζώνη, τη στιγμή που ο μέσος όρος ήταν 1,82%, όπως φαίνεται και στο παρακάτω διάγραμμα.

Χαμηλότερο επιτόκιο καταθέσεων προθεσμίας είχε μόνο η νεοεισαχθείσα στο ευρώ Βουλγαρία.

ΕΠΙΤΟΚΙΑ ΚΑΤΑΘΕΣΕΩΝ ΠΡΟΘΕΣΜΙΑΣ – ΙΑΝΟΥΑΡΙΟΣ 2026

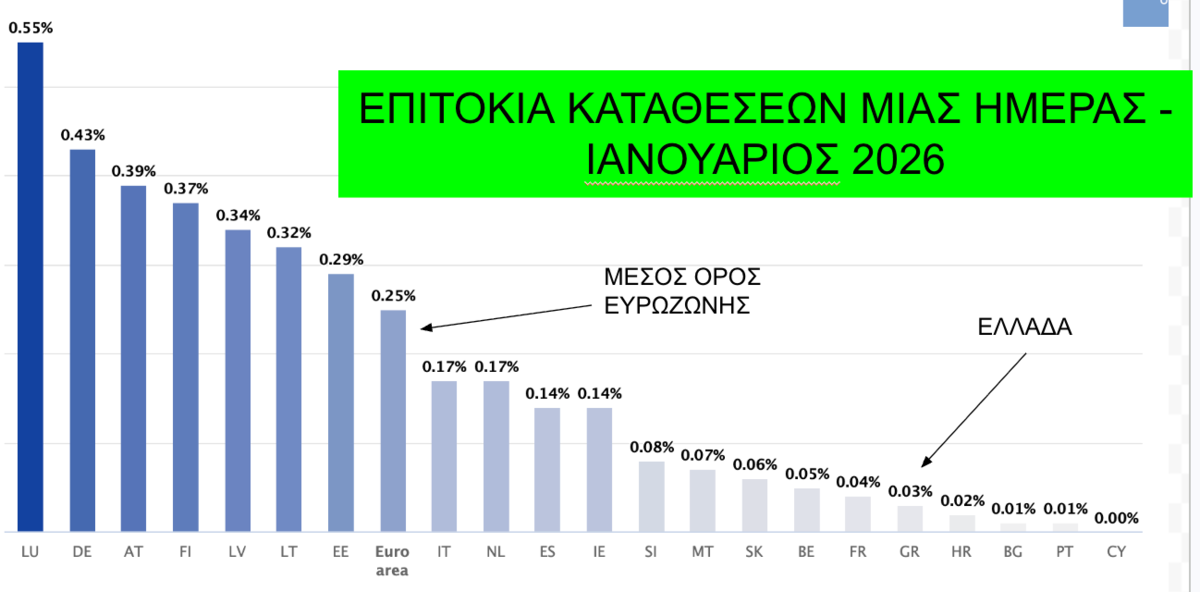

Ακόμη μεγαλύτερη είναι η απόκλιση στις καταθέσεις μίας ημέρας (τρεχούμενοι, ταμιευτήριο που αντιπροσωπεύουν και την συντριπτική πλειονότητα των χρημάτων που έχουν στην τράπεζα οι Έλληνες), όπου στην ευρωζώνη το μέσο επιτόκιο είναι γύρω στο 0,25%, ενώ στην Ελλάδα παραμένει κοντά στο μηδέν, περίπου 0,03%.

►Οι «γκρίζες ζώνες» στους ισολογισμούς των τραπεζών – Τα προβλήματα που έρχονται από το… μέλλον

ΕΠΙΤΟΚΙΑ ΚΑΤΑΘΕΣΕΩΝ ΜΙΑΣ ΗΜΕΡΑΣ – ΙΑΝΟΥΑΡΙΟΣ 2026

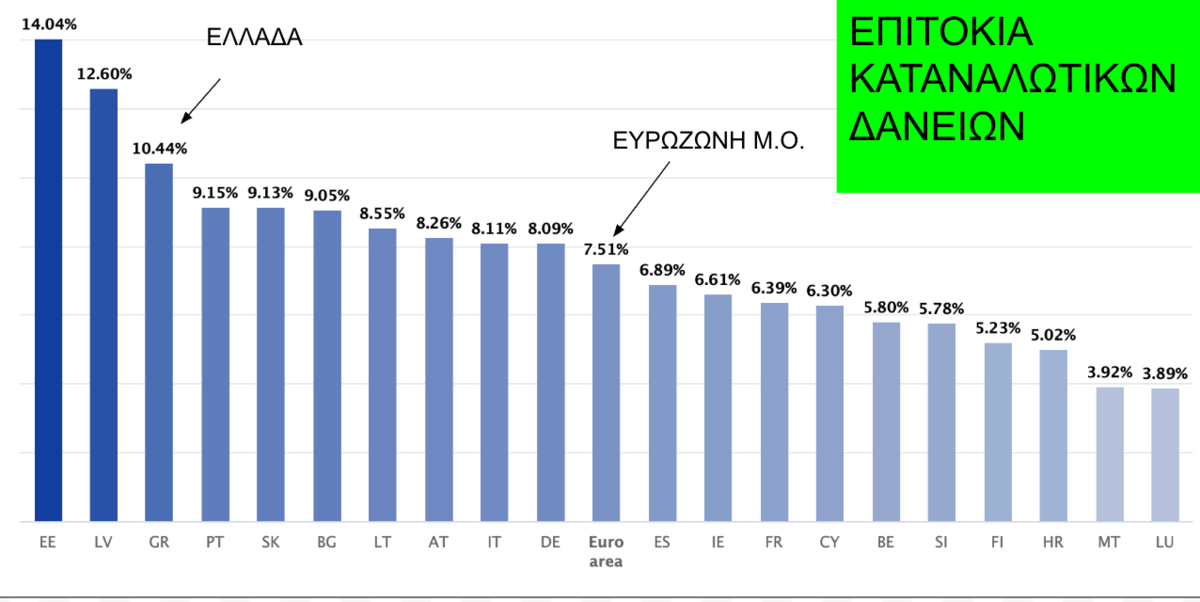

Αντίθετα, στα επιτόκια καταναλωτικών δανείων, οι ελληνικές τράπεζες είναι από τις ακριβότερες, με μέσο επιτόκιο τον Ιανουάριο 10,44%, τη στιγμή που ο μέσος όρος της ευρωζώνης ήταν 7,51%, όπως φαίνεται και στο παρακάτω διάγραμμα. Ακριβότερα καταναλωτικά δάνεια είχαν μόνο η Εσθονία και η Λιθουανία, οι μικρές χώρες της Βαλτικής με μικρή ολιγοπωλιακή αγορά.

Η προβληματική ιδιαιτερότητα των ελληνικών τραπεζών είναι ότι βρίσκονται στις ακραίες θέσεις τόσο με τα χαμηλότερα επιτόκια για τις καταθέσεις όσο και για τα υψηλότερα επιτόκια για τα δάνεια.

Στις χώρες της Βαλτικής, για παράδειγμα οι τράπεζες μπορεί να δίνουν μεν από τα ακριβότερα καταναλωτικά δάνεια, αλλά δίνουν λογικά επιτόκια στις καταθέσεις προθεσμίας και βρίσκονται κάπου στη μέση στην κατάταξη, ισορροπώντας το σύστημα.

Οι ελληνικές συστημικές τράπεζες, όμως, καταχρώνται την ολιγοπωλιακή τους θέση στην αγορά και από τις δύο πλευρές.

►Οι τράπεζες «φακελώνουν» παράνομα και κόβουν δάνεια και κάρτες ακόμη και σε συνεπείς δανειολήπτες

Διατηρούν πολύ υψηλό «καπέλο» στο χρήμα, αφού το «αγοράζουν» (με τις καταθέσεις) φτηνά και το «πουλάνε» (με τα δάνεια) ακριβά. Το «καπέλο» αυτό, ή «ψαλίδα» ή «άνοιγμα» ονομάζεται «επιτοκιακό περιθώριο».

Σε έρευνα που έκανε η Επιτροπή Ανταγωνισμού, που ανακοινώθηκε στα τέλη Φεβρουαρίου, επισημαίνεται ότι το επιτοκιακό αυτό περιθώριο αυξήθηκε κατά 60% από τον Ιανουάριο 2021 μέχρι τον Αύγουστο 2023, οπότε κορυφώθηκε.

Η έρευνα της Επιτροπής Ανταγωνισμού επισήμανε το γεγονός ότι οι ελληνικές τράπεζες δεν πέρασαν την αύξηση των επιτοκίων της ΕΚΤ στον καταθέτη, όπως και την έλλειψη ανταγωνισμού, αλλά η διαπίστωση αυτή έρχεται με μεγάλη καθυστέρηση και δεν έχει για τους καταναλωτές πραγματική αξία, αφού οι τραπεζικές πρακτικές συνεχίζονται απρόσκοπτα.

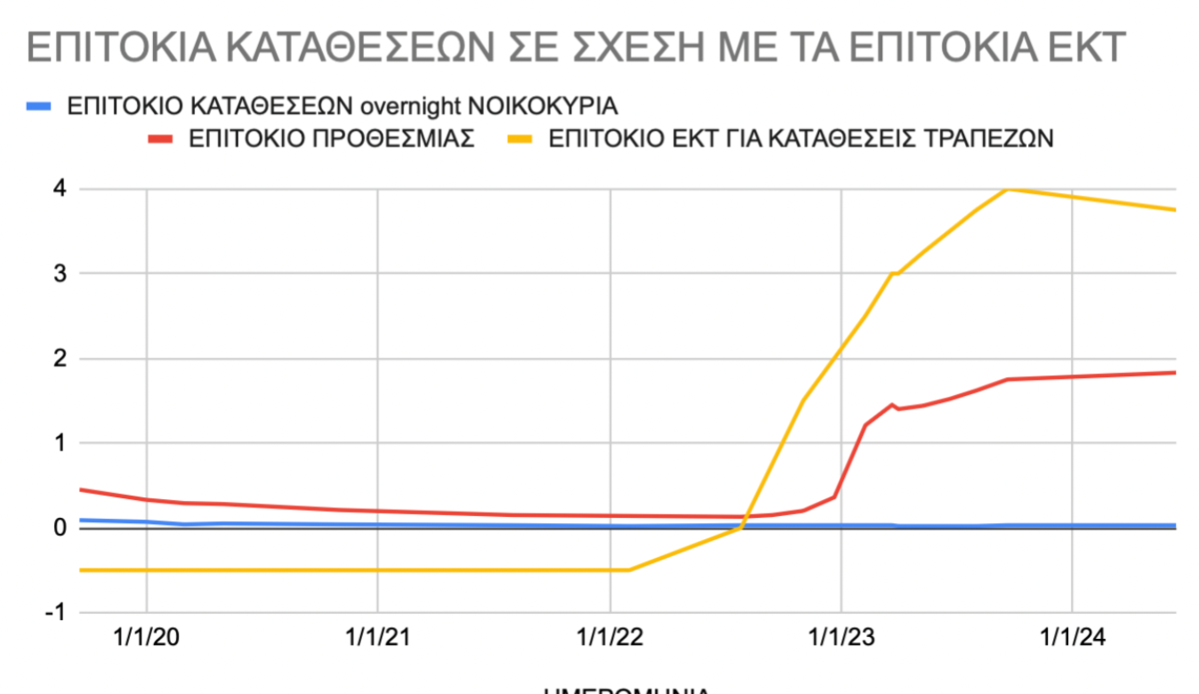

Είναι αλήθεια ότι η μεγάλη ζημιά, ή καλύτερα η μεγάλη «ληστεία» των καταθέσεων, έγινε την περίοδο 2022-2024, όπως φαίνεται και στο παρακάτω διάγραμμα.

Με κίτρινο χρώμα είναι το επιτόκιο της ΕΚΤ που εκτοξεύτηκε από αρνητικό που ήταν στο 4%, ενώ με κόκκινο χρώμα είναι το επιτόκιο προθεσμίας που έδιναν οι ελληνικές τράπεζες, το οποίο δεν ήταν ούτε το μισό. Όσο για το επιτόκιο overnight με μπλε χρώμα, αυτό έμεινε και παραμένει κοντά στο μηδέν.

ΕΠΙΤΟΚΙΑ ΚΑΤΑΘΕΣΕΩΝ ΚΑΙ ΕΠΙΤΟΚΙΑ ΕΚΤ

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου